Las crisis de deuda y cambiarias en los países emergentes tienden a aflorar cuando la Reserva Federal sube los tipos de interés. Su deuda es más vulnerable que la de los países desarrollados porque están menos capitalizados, tienen fuentes de financiación menos diversificadas, tasas de inflación menos estables y son menos fácilmente convertibles en deuda.

En el mundo emergente, el riesgo soberano está aumentando a medida que las economías se recuperan, al igual que el riesgo de impago soberano. Las monedas de los mercados emergentes tienden a no ser convertibles, lo que hace que sus emisiones sean relativamente ilíquidas y dificulta la venta de bonos por parte de los gobiernos como cobertura contra el impago.

Es probable que las condiciones crediticias en los mercados emergentes se deterioren dadas las persistentes presiones inflacionarias, las condiciones financieras más estrictas, la desaceleración del crecimiento en China y una posible recesión en Estados Unidos.

Por ello, los costes de financiación de los emisores de los mercados emergentes están aumentando rápidamente, y se espera que las condiciones sigan empeorando a medida que la Reserva Federal acelere sus esfuerzos por controlar la inflación y la mayoría de los bancos centrales de los mercados emergentes sigan actuando. Los diferenciales de rentabilidad de los bonos basura de emergentes están en territorio de máximos históricos vistos en la crisis covid o la Gran Crisis.

Para los emergentes, el acceso a los mercados de crédito en los últimos trimestres ha sido limitado, y los emisores con menor calificación tienen dificultades para refinanciar su deuda. Los mercados de capitales nacionales y la financiación bancaria son alternativas viables para las emisiones de menor cuantía, pero están sujetos a vencimientos más cortos y mayores costes de financiación.

A ello, hay que sumar el punto de partida. Y es que todavía están lidiando con las consecuencias de la pandemia, que aumentó la carga de la deuda y las presiones fiscales. Para los mercados emergentes, mantener el crecimiento económico, al tiempo que se contienen las trayectorias fiscales y las posibles reacciones sociales relacionadas con la inflación, será fundamental en los próximos trimestres.

Siguiendo la estela de la Reserva Federal para salvar su deuda

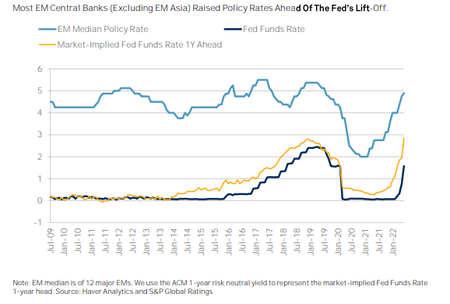

Si nos situamos en antecedentes, la mayoría de los bancos centrales de los mercados emergentes, con la salvedad de los mercados emergentes de Asia, donde las presiones inflacionarias se han rebajado hasta principios de 2022, ya estaban subiendo los tipos antes del despegue de la Fed, por lo que las condiciones financieras internas se habían endurecido.

Recientemente, ha prevalecido la aversión al riesgo, las condiciones de financiación externa se han fortalecido y las monedas de los mercados emergentes han caído fuertemente frente al dólar. Y no hay manera de escaparse de la mano de la Fed, los bancos centrales de los países emergentes deben seguir la senda marcada en los próximos meses para evitar las peores consecuencias.

La primera de todas: los capitales están huyendo de emergentes. Las salidas transfronterizas de inversores internacionales en acciones de mercados emergentes y bonos nacionales alcanzaron los 10.500 millones de dólares en julio, hasta unas salidas de 38.000 millones de dólares. Esto supone el período más largo de salidas netas desde que comenzaron los registros en 2005.

Las salidas corren el riesgo de exacerbar las crecientes crisis financieras en las economías en desarrollo. Sri Lanka ha dejado de pagar su deuda soberana en los últimos tres meses, y tanto Bangladesh como Pakistán han recurrido al Fondo Monetario Internacional en busca de ayuda. Un número creciente de otros emisores en los mercados emergentes también están en riesgo.

Tenemos países en el punto de mira. Este es el caso de Chile, Polonia, India, Filipinas y Tailandia, cuyos déficits de cuenta corriente probablemente se verán presionados por los persistentemente altos precios de la energía en los próximos trimestres que compensan con creces el superávit del comercio de alimentos en algunos de estos países.

Muchos bancos centrales emergentes ahora se enfrentan a la opción de endurecer aún más para poner un límite a las presiones sobre los precios (pero arrastrando el crecimiento) o dejar que sus monedas caigan aún más (pero importando más inflación). Especialmente, hay que destacar a Turquía que si bien no entra en la lista anterior podría entrar en breve.

Turquía parte de una base de superávit por cuanta corriente, ese es su punto fuerte, pero las medidas gubernamentales para apoyar a la lira mientras se niegan a subir los tipos de interés —en efecto, prometen pagar a los depositantes locales el costo de la depreciación de la moneda por mantener la moneda— tienen un alto coste fiscal para el país. Si se revirtiera su situación y alcanzara déficit de cuenta corriente, la necesidad de financiación exterior llevaría al país al colapso.